�P(gu��n)���Ї����ڣ�����֪���Ķ����e(cu��)��

2015-12-3 9:24:18 �c(di��n)����

��(du��)���Ї������B�m(x��)�Ă�(g��)���»����Ј�(ch��ng)�������еĽ�ጰ����Ї�����(du��)��(j��ng)��(zh��ng)����ʧ���W������I(y��)�������R�����صȵȡ������Cȯ���^��(j��ng)��(j��)���������ڡ��R�����J(r��n)�飬�@Щ���н�ጵ��f����Ƿ�ѡ�

��12��2�հl(f��)�����Ј�(b��o)�У����ڡ��R����ͨ�^�����Ї�������Ҫ����Ŀ��(bi��o)�����M(j��n)�ڽY(ji��)��(g��u)�Լ��W������I(y��)��r�J(r��n)�飬�Ї����ڮa(ch��n)Ʒ���w����Ȼ��������(du��)��(j��ng)��(zh��ng)�������M����������I(y��)�Ĵ_���ڻ��������W���������@��������I(y��)������r��

���⣬ᘌ�(du��)IMF���܌�����ż{���e����(qu��n)��SDR��؛�Ż@�ӣ����ڡ��R�����J(r��n)�飬�@���L�ڃ�(n��i)�����l(f��)����ŅR�ʲ���(d��ng)�Լӄ���������(hu��)�@��Ӱ��Ї����ڡ�

�Ї��������Ё�Դ������(du��)��(j��ng)��(zh��ng)���Ć�ʧ��

��Щ�꣬�Ї������M(j��n)���ˡ��³��B(t��i)����

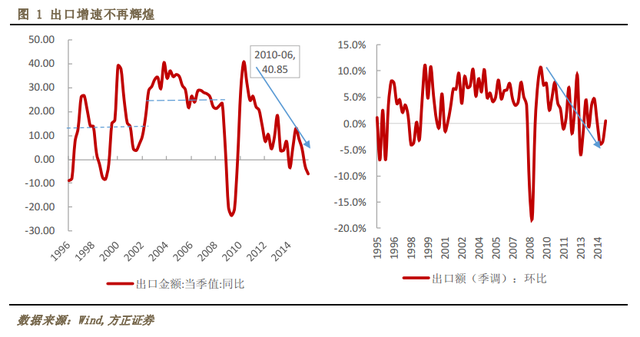

�Լ��ȿڏ��������Ї�������1995-2001�����g����10%���ϵļ���ͬ�����٣��˺�ʮ��ļ���ƽ�����ٸ��dz��^20%������2010��ڶ������_(d��)��40.8%�ĸ�����֮���Ї����ڸ�e�˸����L���_ʼ���F(xi��n)���С�

���ڡ��R�����l(f��)�F(xi��n)��

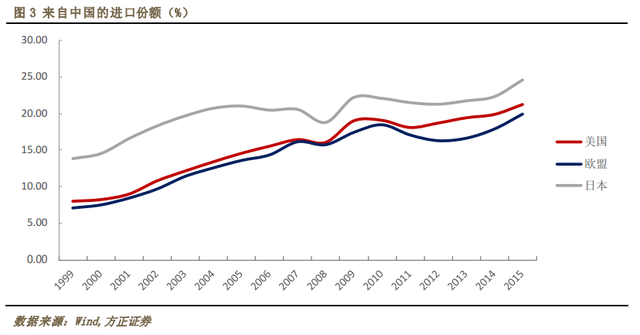

�c������������ͬ�r(sh��)���F(xi��n)���ǣ��Ї���������Ҫ����Ŀ��(bi��o)��(�������W�ˡ��ձ�)���M(j��n)�ڽY(ji��)��(g��u)�У������Ї����M(j��n)�ڷ��~�������������քe��2010���19.1%��18.5%�� 22.1%������21.2%��19.9%��24.6%�����]�г��F(xi��n)�Ї��a(ch��n)Ʒ��(j��ng)��(zh��ng)������(du��)�½���(d��o)�µ�ԭ�з��~���������ҔDռ����r���@��ʾ���Ї��a(ch��n)Ʒ���w����Ȼ����������(du��)��(j��ng)��(zh��ng)����

��(n��i)����׃��(d��ng)��(d��o)���Ї��������У�

������ͨ��߉�������J(r��n)�飬�������п����������½�����(n��i)�����Ӂ���ጡ�

�����Cȯ�������Ј�(b��o)��Ҳٝ�������½��������Ї��ij��ڣ���?y��n)?8�����Σ�C(j��)��(d��o)�º��⽛(j��ng)��(j��)�h(hu��n)����������Ҫ�l(f��)�_(d��)���ҽ�(j��ng)��(j��)�����⣬��(du��)�Ї��a(ch��n)Ʒ��������������

���^�������Cȯ�|(zh��)�ɡ���(n��i)��������(d��o)���Ї������½������f����

�Ї��ġ����f�|Ӌ(j��)�����_��(sh��)����ˇ���(n��i)����������Ȼ����09��ij���ؓ(f��)���L��Ҫ�T��߀�ǽ���Σ�C(j��)��(d��o)�����ⲿ��(j��ng)��(j��)�΄�(sh��)�����½�������f 2010-2014 ��ij��������������^���(n��i)��ĽY(ji��)������ô��(y��ng)ԓ�S֮���������M(j��n)��ͬ�ȵ�ͬ��������

����(sh��)�H�����ǣ���2009-2010���g�������f�|Ӌ(j��)��������(sh��)ʩ�_��(sh��)�ǎ������M(j��n)��ͬ�ȵ��������������@���ڳ���ͬ�ȣ�Ȼ���c��ͬ�r(sh��)����������Ҳ���ٻ���������Ҫ���ǣ��� 2012 ��-2014 �����g���Ї���(n��i)�貢δ���F(xi��n)���@׃���������������DZ������е�څ��(sh��)���Ķ��ų����Ї���(n��i)��������(d��o)�³��������@��(g��)��ጡ�

����I(y��)�������l(f��)�Ї��������У�

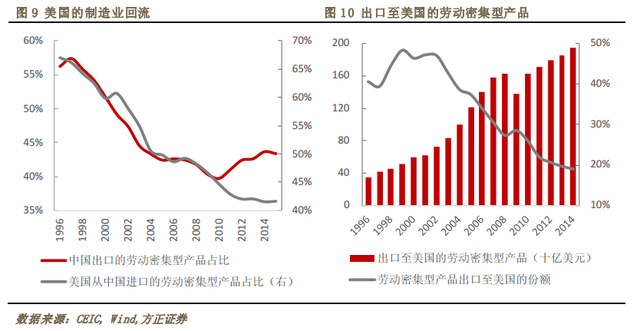

�������ٹ��I(y��)��������Ҳ������һЩԭ���ֲ��ځ��������ͳɱ����ҵ�����I(y��)��I(y��)�D(zhu��n)�Ƶ������������@�Ƿ��Ƅ�(d��ng)���Ї����ڵ����w�����أ�

���(y��n)�C�@һ�c(di��n)�������Cȯ�������H�a(ch��n)�I(y��)��(bi��o)��(zh��n)���SITC����������Ʒ�֞� 10 �����(sh��)��(j��)�����@ʾ����������I(y��)�_��(sh��)���ڻ��������ǣ�����^��ڄ�(d��ng)�ܼ��ͮa(ch��n)Ʒ���ھ͕�(hu��)�l(f��)�F(xi��n)�ɂ�(g��)�F(xi��n)��

һ���Ї������������Ąڄ�(d��ng)�ܼ��ͮa(ch��n)Ʒ���~��2011��]����?y��n)顰��������I(y��)���������½���

���������������Ąڄ�(d��ng)�ܼ��ͮa(ch��n)Ʒռȫ���ڄ�(d��ng)�ܼ��ͮa(ch��n)Ʒ���ڵı�����2002���_ʼ�����꽵�ͣ����Ї��ڄ�(d��ng)�ܼ��ͮa(ch��n)Ʒ�����ѽ�(j��ng)�՝u��ɢ������ˣ����������@a(ch��n)Ʒ���M(j��n)�ڲ�����(hu��)��(du��)�Ї����ڮa(ch��n)�����@��ؓ(f��)��Ӱ푡�

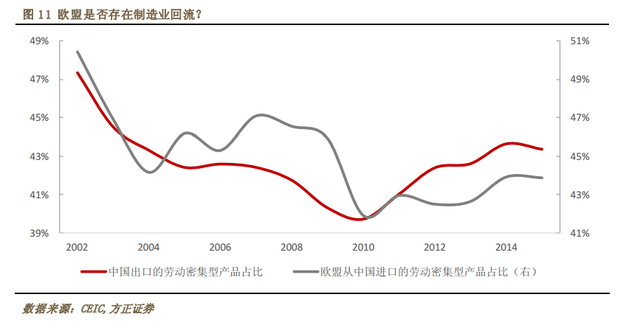

��(sh��)��(j��)ͬ�r(sh��)�@ʾ���W���������@��������I(y��)������

��2010���Ї��Ąڄ�(d��ng)�ܼ��ͮa(ch��n)Ʒ�����_ʼ�����W���M(j��n)�ڵĄڄ�(d��ng)�ܼ��ͮa(ch��n)Ʒ�����Ї��ķ��~Ҳͬ���_ʼͬ����������ˣ��W�˲����ڡ�����I(y��)���������l(f��)�Ї������������еĆ��}��

�(q��)��(d��ng)�Ї��������е�ԭ����ʲô��

�����Cȯ��ʾ���C�ρ������Ї�������������****�Ŀ������ⲿ��(j��ng)��(j��)�IJ����⣬�ͅR��֮����������ֵ���£�

����(j��) Reinhart(1995) ���о����O(sh��)���Ї�������������Ҫ�Q(m��o)������(j��ng)��(j��)��r�Լ���Ч�R�ʵ�Ӱ푡��҂���ԓ��������(sh��)�D(zhu��n)����һ��(g��)��(sh��)�W(xu��)ģ�ͣ�

���У�Xt��1995-2015���g�Ї����ڿ��~�ļ���ֵ��Yt��ׂ�(g��)��Ҫ�Q(m��o)�����ļә�(qu��n) GDP����������(g��)����/�^(q��)�����������W�ˡ��ձ������Եę�(qu��n)�؞錦(du��)������~ռ�����ڵı�����Et������ŵČ�(sh��)�H��Ч�R��ָ��(sh��)����1 �����Q(m��o)���������댦(du��)��������ď��ԣ�����Փ���v����1 > 0�����Q(m��o)��������������(hu��)�������(n��i)���ڡ���2 < 0�����������ֵ��(hu��)���ͳ��ڡ�

�Ļؚw���̵ĽY(ji��)����������̖(h��o)�c�A(y��)�ڵ�һ�¡���Ҫ�Q(m��o)�����Ľ�(j��ng)��(j��)��r��(du��)���������Ӱ�ϵ��(sh��)��1.013������Ō�(sh��)�H��Ч�R�ʌ�(du��)���������Ӱ�ϵ��(sh��)��-1.932��ԓģ�͵ĽY(ji��)��������Ӱ��Ї���������ăɴ�Ҫ���У��R�ʵ�Ӱ�������(qi��ng)��

����ż���SDR��(du��)�Ї�������Ӱ푆

�����Cȯ�J(r��n)�飬�L�ځ���������ŅR�ʵIJ���(d��ng)�،��ӄ������R�ʲ���(d��ng)�Լӄ�������(hu��)�@�������Ї����ڣ��������£�

�҂�?c��)ڵ?���ֵĻؚw�м����˅R�ʲ���(d��ng)���҂���(ji��n)�ε�ʹ���¶ȵ�����Ō�(sh��)�H��Ч�R��Ӌ(j��)�㼾�ȵąR�ʲ���(d��ng)������ģ�����£�

�Ļؚw�ĽY(ji��)����������(d��ng)�ʵ�������(hu��)��(du��)���ڮa(ch��n)���������ã����DžR�ʲ���(d��ng)�Ļؚwϵ��(sh��)t�y(t��ng)Ӌ(j��)��ֻ��-0.89����ʹ�����˅R�ʲ���(d��ng)�Ĝ����(xi��ng)Ҳδ�܌�(du��)�Y(ji��)Փ�a(ch��n)��Ӱ푣���ˣ��R�ʲ���(d��ng)������������(hu��)�@�������Ї����ڡ����⣬�L�ځ���������ŅR�ʵIJ���(d��ng)�،��ӄ���

- ��һƪ����ˏ�(qi��ng)����������Ż�����(w��n)�� �ڶ���_չ���ڸĸ(chu��ng)��ԇ�c(di��n) 2015/12/3

- ��һƪ��6��2�ՏU���P��������g��(d��o)�x 2012/5/23